{kind=link}

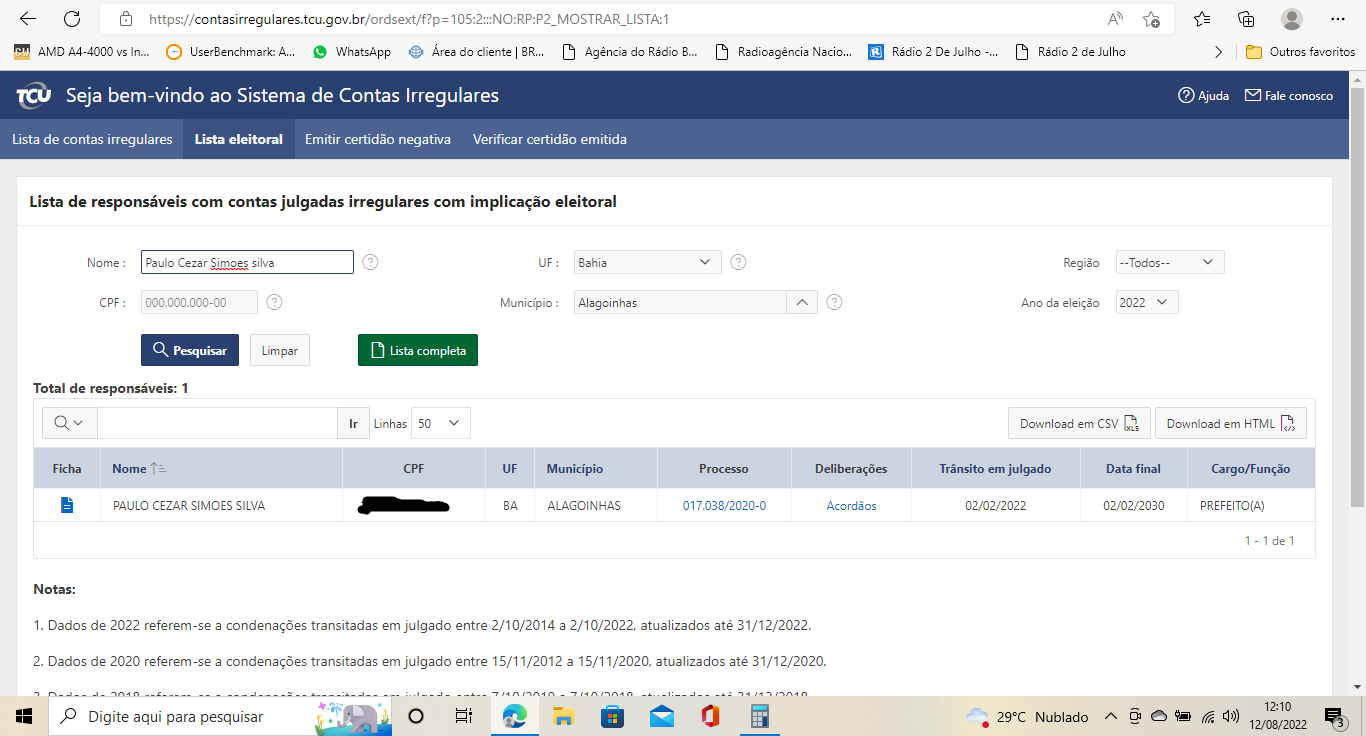

O site News Infoco, sempre pautado pela seriedade e coragem, colaborando com a transparência que deve nortear os atos públicos daqueles que pleiteiam disputar cargos de representação, disponibiliza para seus leitores, na íntegra, o despacho da 2ª Câmara do Tribunal de Contas da União que condenou o ex-prefeito de Alagoinhas, Paulo Cezar Simões, por irregularidades na administração de recursos oriundos do Fundo Nacional de Desenvolvimento da Educação(FNDE), o incluindo na Lista de responsáveis com contas julgadas irregulares com implicação eleitoral. O registro está disponível no site do TCU. Veja abaixo:

O site News Infoco disponibiliza agora, na integra, o acordão da 2ª Turma do Tribunal de Contas da União que condenou Paulo Cezar. Confira:

NÚMERO DO ACÓRDÃO

RELATOR

RAIMUNDO CARREIRO

PROCESSO

TIPO DE PROCESSO

TOMADA DE CONTAS ESPECIAL (TCE)

DATA DA SESSÃO

23/11/2021

NÚMERO DA ATA

INTERESSADO / RESPONSÁVEL / RECORRENTE

3. Interessados/Responsáveis:

3.1. Interessado: Fundo Nacional de Desenvolvimento da Educação (00.378.257/0001-81).

3.2. Responsável: Paulo Cezar Simões Silva (XXX.413.435-XX).

ENTIDADE

Prefeitura Municipal de Alagoinhas – BA.

REPRESENTANTE DO MINISTÉRIO PÚBLICO

Procurador Marinus Eduardo De Vries Marsico.

UNIDADE TÉCNICA

Secretaria de Controle Externo de Tomada de Contas Especial (SecexTCE).

REPRESENTANTE LEGAL

Sarah Barros Galvão (42.910/OAB-BA), Tainan Bulhões Santana (51.488/OAB-BA) e outros, representando Paulo Cezar Simões Silva.

ASSUNTO

TOMADA DE CONTAS ESPECIAL, instaurada pelo Fundo Nacional de Desenvolvimento da Educação em razão de Não comprovação da regular aplicação dos recursos repassados pela União, para atendimento ao Programa Nacional de Apoio ao Transporte Escolar (Pnate), exercício 2013, função EDUCACAO (nº da TCE no sistema: 1895/2018).

SUMÁRIO

TOMADA DE CONTAS ESPECIAL. PROGRAMA NACIONAL DE APOIO AO TRANSPORTE ESCOLAR. EXERCÍCIO DE 2013. COMPROVAÇÃO DE APLICAÇÃO REGULAR DA MAIOR PARTE DOS RECURSOS EM SEDE DE ALEGAÇÕES DE DEFESA. SUPERFATURAMENTO NÃO AFASTADO. CORRETA IDENTIFICAÇÃO DO RESPONSÁVEL. CONTAS IRREGULARES. DÉBITO PARCIAL. MULTA.

ACÓRDÃO

VISTOS, relatados e discutidos estes autos de tomada de contas especial instaurada pelo Fundo Nacional de Desenvolvimento da Educação – FNDE, em desfavor do Sr. Paulo Cézar Simões Silva (XXX.413.435-XX) , Prefeito do Município de Alagoinhas – BA na gestão 2013-2016, em razão da não comprovação da regular aplicação dos recursos repassados pela União por força do Programa Nacional de Apoio ao Transporte Escolar (Pnate) , no exercício de 2013,

ACORDAM os Ministros do Tribunal de Contas da União, reunidos em sessão da Segunda Câmara, diante das razões expostas pelo relator, em:

9.1. julgar irregulares, nos termos dos arts. 1º, inciso I, 16, inciso III, alínea c, da Lei 8.443/1992, c/c os arts. 19 e 23, inciso III, da mesma Lei, as contas de Paulo Cézar Simões Silva (XXX.413.435-XX) , condenando-o ao pagamento das importâncias a seguir especificadas, atualizadas monetariamente e acrescida dos juros de mora, calculados a partir das datas discriminadas até a data da efetiva quitação do débito, fixando-lhes o prazo de quinze dias, para que comprovem, perante o Tribunal, o recolhimento da referida quantia aos cofres do Tesouro Nacional, nos termos do art. 23, inciso III, alínea “a”, da citada lei, c/c o art. 214, inciso III, alínea “a”, do Regimento Interno do TCU:

| Data | R$ |

| 4/3/2013 | 29.090,40 |

| 5/6/2013 | 2.079,00 |

| 5/6/2013 | 945,00 |

| 5/7/2013 | 4.125,00 |

| 8/7/2013 | 1.875,00 |

| 4/9/2013 | 930,00 |

| 4/9/2013 | 2.046,00 |

| 11/10/2013 | 930,00 |

| 14/10/2013 | 2.046,00 |

| 7/11/2013 | 1.890,00 |

| 8/11/2013 | 4.158,00 |

| 20/12/2013 | 945,00 |

| 20/12/2013 | 2.079,00 |

9.2. aplicar ao responsável a multa prevista no art. 57 da Lei 8.443/1992 c/c o art. 267 do Regimento Interno do TCU, no valor de R$ 5.000,00 (cinco mil reais) fixando-lhe o prazo de quinze dias, a contar da notificação, para que comprovem, perante o Tribunal (art. 214, III, alínea “a”, do Regimento Interno do TCU) , o recolhimento da dívida aos cofres do Tesouro Nacional, atualizada monetariamente desde a data do acórdão proferido por este Tribunal até a do efetivo recolhimento, se pagas após o vencimento, na forma da legislação em vigor;

9.3. autorizar, desde logo, a cobrança judicial das dívidas, caso não atendidas as notificações, na forma do disposto no art. 28, inciso II, da Lei 8.443/1992;

9.4. autorizar também, desde logo, se requerido, com fundamento no art. 26 da Lei 8.443, de 1992, c/c o art. 217, §§ 1º e 2º do Regimento Interno do TCU, o parcelamento das dívidas em até 36 parcelas, incidindo, sobre cada parcela, corrigida monetariamente, os correspondentes acréscimos legais, fixando-lhes o prazo de quinze dias, a contar do recebimento da notificação, para comprovarem, perante o Tribunal, o recolhimento da primeira parcela, e de trinta dias, a contar da parcela anterior, para comprovar os recolhimentos das demais parcelas, devendo incidir, sobre cada valor mensal, atualizado monetariamente, os juros de mora devidos, no caso do débito, na forma prevista na legislação em vigor, alertando o responsável de que a falta de comprovação do recolhimento de qualquer parcela importará o vencimento antecipado do saldo devedor, nos termos do § 2º do art. 217 do Regimento Interno deste Tribunal;

9.5. enviar cópia deste acórdão, bem como do Relatório e do Voto que o fundamentarem à Procuradoria da República no Estado da Bahia, nos termos do à § 3º do art. 16 da Lei 8.443/1992, c/c o § 7º do art. 209 do Regimento Interno do TCU, para adoção das medidas cabíveis, informando que a presente deliberação, acompanhada do Relatório e do Voto que a fundamenta, está disponível para a consulta no endereço www.tcu.gov.br/acordaos, além de esclarecer que, caso requerido, o TCU poderá fornecer sem custos as correspondentes cópias, de forma impressa

9.6. enviar cópia desta decisão ao responsável e ao Fundo Nacional de Desenvolvimento da Educação – FNDE, nos termos do Memorando-Circular 58/2018-Segecex, de 12/11/2018, para ciência, informando que a presente deliberação, acompanhada do Relatório e do Voto que a fundamenta, está disponível para a consulta no endereço virtual https://www.tcu.gov.br/acordaos, além de esclarecer que, caso requerido, o TCU poderá fornecer sem custos as correspondentes cópias, de forma impressa.

QUÓRUM

13.2. Ministro-Substituto convocado: Marcos Bemquerer Costa.

13.3. Ministro-Substituto presente: André Luís de Carvalho.

RELATÓRIO

Trata-se de tomada de contas especial instaurada pelo Fundo Nacional de Desenvolvimento da Educação/FNDE em desfavor do Sr. Paulo Cézar Simões Silva, Prefeito do Município de Alagoinhas – BA na gestão 2013-2016.

2. Transcrevo a seguir, com ajustes de forma, a instrução elaborada pela Secretaria de Controle Externo de Tomada de Contas Especial/Secex-TCE (peça 52) , cuja proposta de encaminhamento foi endossada pelo corpo diretivo da Unidade (peças 53-54) e que recebeu parecer parcialmente convergente do Parquet especializado, na pessoa do Procurador Marinus Eduardo De Vries Marsico (peça 55) .

“INTRODUÇÃO

1. Cuidam os autos de tomada de contas especial instaurada pelo Fundo Nacional de Desenvolvimento da Educação – FNDE, em desfavor do Sr. Paulo Cézar Simões Silva, Prefeito do Município de Alagoinhas – BA na gestão 2013-2016, em razão da não comprovação da regular aplicação dos recursos repassados pela União por força do Programa Nacional de Apoio ao Transporte Escolar (Pnate) , no exercício de 2013.

HISTÓRICO

2. Os recursos repassados pelo FNDE ao município de Alagoinhas – BA, no âmbito do Programa Nacional de Apoio ao Transporte Escolar (Pnate) – exercício 2013, totalizaram R$ 562.070,96 (peças 3-4) .

3. O fundamento para a instauração da Tomada de Contas Especial, conforme Parecer nº 2751/2018/DAESP/COPRA/CGCAP/DIFIN (peça 13) , foi a constatação das seguintes irregularidades:

3.1.2 Extratos Bancários

Constam no extrato bancário da conta específica do programa (Banco do Brasil, agência 0158-9, conta-corrente 22838-9) , pagamentos que não foram declarados na Relação de Pagamentos, contrariando o § 8º do art. 7º da Resolução FNDE nº 12, de 17 de março de 2011, caracterizando despesa não comprovada.

| Data | R$ |

| 5/6/2013 | 59.976,00 |

| 5/6/2013 | 2.079,00 |

| 5/6/2013 | 945,00 |

| 4/7/2013 | 119.000,00 |

| 5/7/2013 | 4.125,00 |

| 8/7/2013 | 1.875,00 |

| 4/9/2013 | 930,00 |

| 4/9/2013 | 59.024,00 |

| 4/9/2013 | 2.046,00 |

| 11/10/2013 | 59.024,00 |

| 11/10/2013 | 930,00 |

| 14/10/2013 | 2.046,00 |

| 7/11/2013 | 119.952,00 |

| 7/11/2013 | 1.890,00 |

| 8/11/2013 | 4.158,00 |

| 20/12/2013 | 945,00 |

| 20/12/2013 | 2.079,00 |

| 20/12/2013 | 59.976,00 |

| Total | 501.000,00 |

(…)

4.1.A inspeção in loco realizada pelo Ministério da Transparência, Fiscalização e Controladoria Geral da União, apontou a seguinte ocorrência:

| Subitem | Constatação | Valor (R$) | Data |

| 2.1.3 | Superfaturamento de R$ 18.961.810,23 na execução do Contrato nº 218/2009, relativo aos exercícios de 2009 a 2015, dos quais R$1.407.532,24 são recursos do PNATE | 262.740,59 | 17/12/2013 |

4.2. No subitem 2.1.3 do Relatório de Ação de Controle nº 201700798, a equipe de auditoria do Ministério da Transparência Fiscalização e Controladoria Geral da União constatou um superfaturamento de R$3.550.548,59, relativo ao contrato de transporte escolar no exercício de 2013. No entanto, do montante informado anteriormente, apenas 7,4% referem-se ao PNATE, conforme consta do relatório supracitado, assim, o valor correspondente do superfaturamento com recursos do PNATE é de R$262.740,59, ou seja, 46,92% dos pagamentos ocorridos no exercício de 2013 são relativos a superfaturamento.

(…)

5.4.Considerando que houve pagamentos que não foram declarados na Relação de Pagamentos, conforme subitem 4.2 deste parecer, o percentual referente ao superfaturamento de 46,92% será aplicado a apenas ao pagamento comprovado na prestação de contas de R$62.000,00, ocorrido em 03/04/2013, dessa forma evitando a dupla cobrança. Portanto, o valor relativo ao superfaturamento passa a ser de R$29.090,40. Cumpre esclarecer que a comprovação da ocorrência do subitem 3.1.2 não sana o subitem 4.1 (2.1.3) , ainda, assim é necessária a comprovação de que não houve superfaturamento.

4. O responsável arrolado na fase interna foi devidamente comunicado e, diante da ausência de justificativas suficientes para elidir a irregularidade e da não devolução dos recursos, instaurou-se a tomada de contas especial.

5. No Relatório de TCE nº 672/2018 – DIREC/COTCE/CGAPC/DIFIN-FNDE/MEC (peça 20) , o tomador de contas concluiu que o prejuízo importaria em 94% dos recursos repassados, o que corresponde ao valor original de R$ 530.090,40 (correspondente à soma de R$ 501.000,00 e R$ 29.090,40) , imputando-se a responsabilidade a Paulo Cezar Simões Silva, Prefeito Municipal no período de 1/1/2013 a 31/12/2016, na condição de gestor dos recursos.

6. Em 23/3/2020, a Controladoria-Geral da União emitiu o relatório de auditoria (peça 22) , em concordância com o relatório do tomador de contas. O certificado de auditoria e o parecer do dirigente do órgão de controle interno concluíram pela irregularidade das presentes contas (peças 23 e 24) .

7. Em 16/4/2020, o ministro responsável pela área atestou haver tomado conhecimento das conclusões contidas no relatório e certificado de auditoria, bem como do parecer conclusivo do dirigente do órgão de controle interno, manifestando-se pela irregularidade das contas, e determinou o encaminhamento do processo ao Tribunal de Contas da União (peça 25) .

ANÁLISE DOS PRESSUPOSTOS DE PROCEDIBILIDADE DA IN/TCU 71/2012 Apreciação do Prejuízo ao Contraditório e Ampla Defesa

8. Verificou-se que não houve o transcurso de mais de dez anos desde o fato gerador sem que tenha havido a notificação do responsável pela autoridade administrativa federal competente (art. 6º, inciso II, c/c art. 19 da IN/TCU 71/2012, modificada pela IN/TCU 76/2016) , uma vez que o fato gerador da irregularidade sancionada ocorreu em 20/12/2013, haja vista que o vencimento do prazo para prestação de contas deu-se em 30/4/2014, e o responsável foi notificado sobre as irregularidades pela autoridade administrativa competente conforme abaixo:

8.1. Paulo Cezar Simões Silva, por meio do ofício acostado à peça 14 (p. 3) , recebido em 27/7/2018, conforme AR (peça 15) .

Valor de Constituição da TCE

9. Verificou-se, ainda, que o valor atualizado do débito apurado (sem juros) em 1/1/2017 é de R$ 678.150,65, portanto superior ao limite mínimo de R$ 100.000,00, na forma estabelecida conforme os arts. 6º, inciso I, e 19 da IN/TCU 71/2012, modificada pela IN/TCU 76/2016.

Outros processos/débitos nos sistemas do TCU com os mesmos responsáveis

10. Informa-se que foi encontrado outro processo no Tribunal com o mesmo responsável: TC Processo 003.900/2020-7.

11. A tomada de contas especial estava, assim, devidamente constituída e em condição de ser instruída.

12. Na instrução inicial (peça 28) , analisando-se os documentos nos autos, concluiu-se pela necessidade de realização da citação do Sr. Paulo Cézar Simões Silva, nestes termos:

a) realizar a CITAÇÃO, com fundamento nos arts. 10, § 1º, e 12, incisos I e II, da Lei 8.443/1992 c/c o art. 202, incisos I e II, do RI/TCU, para que, no prazo de quinze dias, o responsável abaixo indicado, em decorrência das condutas praticadas, apresente alegações de defesa e/ou recolha, aos cofres especificados, a quantia abaixo indicada, atualizada monetariamente a partir da respectiva data até o efetivo recolhimento, abatendo-se na oportunidade a quantia eventualmente ressarcida, na forma da legislação em vigor, que geraram as irregularidades demonstradas a seguir:

Débito relacionado somente ao responsável Paulo Cezar Simões Silva (CPF: XXX.413.435-XX) , Prefeito Municipal, no período de 1/1/2013 a 31/12/2016, na condição de gestor dos recursos.

IRREGULARIDADE 1: não comprovação da boa e regular aplicação dos recursos

federais repassados mediante o Programa Nacional de Apoio ao Transporte do Escolar – exercício de 2013, em face de constar no extrato bancário da conta específica do programa pagamentos que não foram declarados na Relação de Pagamentos, caracterizando despesa não comprovada, conforme peça 13, p. 2 dos autos.

Evidências da irregularidade: documentos técnicos presentes nas peças 4, 7 e 13.

Normas infringidas: art. 37, caput, c/c o art. 70, parágrafo único, da Constituição da República Federativa do Brasil; art. 93 do Decreto-lei 200/1967; art. 66 do Decreto 93.872/1986; § 8º do art. 7º da Resolução CD/FNDE no 12, de 17/03/2011.

Cofre credor: Fundo Nacional de Desenvolvimento da Educação.

Valor atualizado do débito (sem juros) em 3/7/2020: R$ 711.991,77

Conduta: efetuar pagamentos que não foram declarados na Relação de Pagamentos, quando esta relação foi cotejada com extrato bancário da conta específica do programa, caracterizando despesa não comprovada.

Nexo de causalidade: A ocorrência de pagamentos no extrato bancário sem apresentação dos correspondentes comprovantes de despesas dos recursos federais repassados no âmbito do instrumento em questão impediu o estabelecimento do nexo causal entre os referidos recursos e as despesas efetivadas, resultando na impugnação das despesas e, consequentemente, em presunção de danos ao erário.

Culpabilidade: não há excludentes de ilicitude, de culpabilidade e de punibilidade; é razoável supor que o responsável tinha consciência da ilicitude de sua conduta; era exigível conduta diversa da praticada, qual seja, comprovar a compatibilidade entre as despesas realizadas e a movimentação financeira dos recursos repassados no âmbito do instrumento.

IRREGULARIDADE 2: superfaturamento decorrente de sobrepreço na aplicação de recursos federais repassados por meio do Programa Nacional de Apoio ao Transporte Escolar (Pnate/2013) , conforme peça 13, p. 2/3, itens 4.1, 4.2, 5.4, 5.5.

Evidências da irregularidade: documento técnico presente na peça 13.

Normas infringidas: Art. 37, caput, c/c o art. 70, parágrafo único, da Constituição da República Federativa do Brasil; art. 93, do Decreto-lei 200/1967; art. 66, do Decreto 93.872/1986; art. 3º, caput, 6º, inciso IX, alínea “f” e 26, parágrafo único, inciso III, da Lei 8.666/1993;

Cofre credor: Fundo Nacional de Desenvolvimento da Educação.

Valor atualizado do débito (sem juros) em 3/7/2020: R$ 42.277,08

Conduta: realizar ou aprovar pagamento com sobrepreço no âmbito do objeto do instrumento em questão.

Nexo de causalidade: A realização ou aprovação de pagamento no âmbito do objeto do instrumento em questão com sobrepreço resultou em prejuízo ao erário equivalente à diferença entre o preço de mercado e o valor pago.

Culpabilidade: não há excludentes de ilicitude, de culpabilidade e de punibilidade; é razoável supor que o responsável tinha consciência da ilicitude de sua conduta; era exigível conduta diversa da praticada, qual seja, certificar-se, por meio de verificação direta, pesquisa de preços ou escolha dos responsáveis pela informação sobre os preços de mercado, de que os itens a serem pagos não estavam eivados do vício de sobrepreço, para, caso contrário, tomar as providências necessárias para que a contratação se desse por preços de mercado ou abaixo desses.

b) informar ao responsável que, caso venha a ser condenado pelo Tribunal, os débitos ora apurados serão acrescidos de juros de mora, nos termos do § 1º do art. 202 do RI/TCU;

c) esclarecer ao responsável, em obediência ao art. 12, § 2º, da Lei 8.443/1992, e ao art. 12, inciso VI, da Resolução TCU 170/2004, que o recolhimento tempestivo do débito somente saneará o processo caso seja reconhecida a sua boa-fé e não se constate outra irregularidade nas contas;

d) esclarecer ao responsável, em obediência ao art. 12, § 3º, da Lei 8.443/1992, e ao art. 12, inciso VII, da Resolução TCU 170/2004, que o não atendimento à citação ou à audiência implicará revelia, para todos os efeitos, dando-se prosseguimento ao processo.

13. Em cumprimento ao pronunciamento da Unidade (peça 30) , foi promovida a citação do responsável, nos moldes adiante:

| Ofício |

Data de Recebimento do Ofício |

Nome do Recebedor do Ofício |

Observação |

Fim do

Prazo para Defesa |

| 34985/2020-TCU-Seproc

(peça 33) , de 26/8/2020 |

28/9/2020, conforme AR na peça 34 |

Rafael Souza Ferreira | Ofício recebido no endereço indicado (peça

31) |

14/10/2020 |

14. Em 16/10/2020, o responsável apresentou, por meio de advogados legalmente constituídos (procurações às peças 48-49) , suas alegações de defesa, presentes nas peças 35-47, a seguir sintetizadas e analisadas.

Alegações de defesa do Sr. Paulo Cézar Simões Silva

Da prescrição

15. Alega inicialmente o responsável, através de seus advogados (peça 35) , a ocorrência da prescrição da pretensão ao ressarcimento por parte deste Tribunal, tendo em vista, em suma, que “tanto a doutrina quanto a Jurisprudência, inclusive do STF, são unânimes ao aplicar o prazo de cinco anos para a pretensão punitiva do Estado, sob os argumentos de que a insistência estatal na aplicação de punição é conduta que não pode ser abonada por se tratar de pretensão injurídica, sem qualquer amparo legal e que ofende o princípio da dignidade humana, entre outros, como o da segurança jurídica pois a espada estatal não pode permanecer indefinidamente flutuando sobre a cabeça dos agentes públicos para ser manejada a qualquer tempo ao bel prazer dos gestores de então”.

16. A título de reforço dessa afirmação, trazem trechos de diversas decisões judiciárias Cortes superiores nesse sentido, inclusive do Supremo Tribunal Federal, a exemplo do julgamento do Recurso Extraordinário nº 669.069, que fixou o prazo de cinco anos para que a União, suas Agências ou Autarquias, efetuem a cobrança pelo ressarcimento.

Da ausência de responsabilidade do Sr. Paulo Cézar Simões Silva

17. Caso não acolhido tal entendimento, argumentam que o responsável “não possuía nenhuma participação nem ingerência na utilização dos recursos da Secretaria de Educação do Município de Alagoinhas”, pois a “gestão dos recursos e a execução dos contratos ficavam a cargo do Secretário da pasta e de sua equipe de fiscalização”, bem como que “em momento algum” chegou ao seu conhecimento “qualquer informação ou denúncia sobre qualquer irregularidade nos processos de pagamento nem nas respectivas prestações de contas”.

18. Nessa mesma linha, aduzem que, “para a aplicação de qualquer penalidade devem estar presentes dois requisitos consoante a unanimidade da doutrina e da jurisprudência: o DOLO e o auferimento de vantagem indevida pelo gestor”, o que não teria se configurado no caso, “além do fato da gestão dos recursos ser de atribuição exclusiva do secretário de educação”, consoante entendimento do próprio Tribunal de Contas da União, “isentando o Prefeito de responsabilidade por atos de seus subordinados”, trazendo também trechos de acórdãos sobre a matéria.

Da movimentação bancária

19. Com relação às despesas não comprovadas, afirmam que “todos os pagamentos efetuados estão acompanhados das respectivas comprovações e processos de pagamento nas informações prestadas anteriormente e que compõe este processo”, não havendo “pagamento sem a respectiva justificativa” nem “despesa não autorizada”.

20. A seguir, informam que as “movimentações bancárias referem-se ao pagamento do valor líquido devido ao prestador e aos impostos devidos, sendo distintos os credores os pagamentos também são distintos. Porém se agrupadas as movimentações de três em três, sua soma, valor líquido, ISS e INSS corresponde ao valor indicado na relação de pagamentos do Município, inexistindo a divergência apontada”.

Da inexistência de superfaturamento

21. Quanto ao superfaturamento decorrente de sobrepreço, alegam, de início, que “superfaturamento não se presume, e a mera alegação de que teria ocorrido em razão da sublocação não pode nem deve se sustentar”, bem como que tal conduta, “tipificada no art. 96, inc. I, da Lei 8.666/93”, consiste na elevação arbitrária de preços, “não cabendo qualquer ilação, inovação ou interpretação para ampliar o seu alcance”, restando claro da análise dos autos e do próprio relatório da fiscalização, segundo a defesa, “que não houve aumento dos preços durante a execução dos contratos”.

22. Aduzem que o “alegado superfaturamento teria ocorrido pela subcontratação do serviço, pela suposta diferença entre o valor recebido pela empresa contratada e o que alega que era pago aos supostos terceirizados”, ressaltando que “os dados obtidos pela fiscalização devem ser tratados com cautela pois não é incomum que alguns prestadores terceirizados prefiram receber parte ou a totalidade de seu crédito em espécie”, consoante depoimentos e declarações de alguns motoristas dos ônibus locados, que confirmaram que “recebiam em dinheiro pelos serviços prestados à empresa contratada pelo Município para a realização do serviço de transporte escolar”.

23. Afirmam ainda que tiveram acesso a “laudo técnico com estudo de cálculo do transporte escolar para o Município de Alagoinhas onde é feita uma análise minuciosa do serviço e de todos os seus custos, dissecando integralmente o custo real do serviço e que demonstra de forma cabal que o valor praticado estava no limite inexistindo qualquer valor exorbitante que pudesse caracterizar superfaturamento”, cuja cópia anexaram, e que “os cálculos foram elaborados de acordo com as normas e técnicas recomendados pela literatura sobre o tema, especificamente na obra de Nildo Silva Leão, Custos e Orçamentos nos serviços de transporte, 1ª ed. São Paulo, Fontenele Publicações , 2018”.

24. Por fim, argumentam que, ao tratar do tema em situações semelhantes, “os Tribunais pátrios têm se manifestado no sentido de que o levantamento acerca da existência de sobrepreço deve ser realizado levando em consideração todos os itens que possam impactar no custo, não podendo ser reduzido a mera operação matemática de subtração entre o valor contratado e o valor repassado aos proprietários dos veículos locados”, conforme trechos de várias decisões judiciais transcritas.

25. Juntaram cópia da seguinte documentação:

25.1. Notas de empenho, ordens e comprovantes de pagamento referentes à prestação de serviço na locação de veículos (ônibus e utilitários fechados) para o transporte escolar de alunos da rede municipal e estadual de ensino, na zona urbana e rural, do Município de Alagoinhas, e respectivas Notas Fiscais emitidas pela empresa contratada, M G Comercial de Móveis e Equipamentos Ltda., bem como certidões negativas de débitos trabalhistas e previdenciários da referida empresa, nos meses de maio, junho, agosto, setembro, outubro e dezembro/2013, na conta específica do PNATE -Banco do Brasil, agência 0158-9, conta corrente 000022838-9 (peças 36 a 41) ;

25.2. Relação de Pagamentos referentes à prestação de serviço na locação de veículos (ônibus e utilitários fechados) para o transporte escolar de alunos da rede municipal e estadual de ensino, na zona urbana e rural, do Município de Alagoinhas, nos meses de março, maio, junho, agosto, setembro, outubro, novembro e dezembro/2013, no montante de R$ 804.560,00 (peça 42) ;

25.3. Decisões judiciais relativas à prescrição da pretensão ao ressarcimento por parte do TCU (peças 43 a 46) ;

25.4. Parecer emitido pelo contador Geovani Marinho dos Santos (CRC/BA 36.322) sobre “conceitos, métodos e definição de sobrepreço” (peça 47) .

Análise das alegações de defesa do Sr. Paulo Cézar Simões Silva

26. As alegações de defesa do Sr. Paulo Cézar Simões Silva devem ser parcialmente rejeitadas, pelos motivos a seguir expostos.

Da prescrição

27. O Supremo Tribunal Federal – STF, no Recurso Extraordinário – RE 636.886, fixou a tese, com repercussão geral reconhecida, de que “é prescritível a pretensão de ressarcimento ao erário fundada em decisão de Tribunal de Contas” (Tema 899) . Não obstante as indagações acerca da abrangência da tese firmada, no sentido de que se circunscreveria apenas ao processo de execução (em outras palavras, inaplicável à pretensão de ressarcimento exercida nos autos do processo de TCE) , verifica-se que o STF, mediante decisões prolatadas pelas duas turmas, tem decidido de forma reiterada que se aplica à pretensão sancionatória e ressarcitória a cargo do Tribunal de Contas da União o prazo prescricional de 5 (cinco) anos previsto na Lei 9.873/1999.

28. Seja por aplicação direta ou por analogia, a orientação sufragada é no sentido de que o prazo de 5 anos é compatível com a tese de que a ação e a execução prescrevem no mesmo prazo (Súmula 150 do STF) , bem como com o fato de que a Lei 9.873/1999 – que regulamenta o exercício de ação punitiva pela Administração Pública Federal, direta e indireta – regeria integralmente a prescrição no âmbito do TCU. Quanto a este último aspecto, o Ministro Roberto Barroso, no voto exarado no julgamento do MS 32.201, embora tenha advertido que a atuação do TCU, em sua acepção clássica, não se qualifica como exercício do poder de polícia, ressaltou que a Lei 9.873/1999 assumiria vocação regulatória geral da prescrição do exercício da competência sancionadora da Administração Pública, sendo sua disciplina aplicável a qualquer ação punitiva da Administração Pública Federal, exceto àquelas esferas em que exista regulamentação específica. Ademais, completa, dada a autonomia científica do Direito Administrativo, não haveria razão plausível para suprimir a omissão da Lei Orgânica do Tribunal de Contas da União, quanto ao prazo prescricional, valendo-se das normas de direito civil, e não das de direito administrativo.

29. Eis algumas ementas de decisões que evidenciam o entendimento predominante do STF:

Ementa: AGRAVO REGIMENTAL EM MANDADO DE SEGURANÇA. TOMADA DE CONTAS ESPECIAL. TRIBUNAL DE CONTAS DA UNIÃO. CONDENAÇÃO A RESSARCIMENTO AO ERÁRIO. PRESCRIÇÃO. MARCO INTERRUPTIVO. ART. 2°, II, DA LEI 9.873/1999. ATO INEQUÍVOCO DE APURAÇÃO DO FATO. DISCUSSÃO. DIREITO LÍQUIDO E CERTO. DEMONSTRAÇÃO. INOCORRÊNCIA. SUBSISTÊNCIA DA DECISÃO AGRAVADA.

AGRAVO A QUE SE NEGA PROVIMENTO. I – As razões do agravo regimental são inaptas para desconstituir os fundamentos da decisão agravada, que, por isso, se mantêm hígidos. II – Aplicando-se a regulamentação da Lei 9.873/1999 ao caso concreto, observa-se que a pretensão sancionatória do TCU, em relação aos atos praticados pelo impetrante, levando-se em consideração a ocorrência de 5 causas interruptivas da prescrição, não teria sido fulminada pelo decurso do tempo. III – A pretensão do recorrente, fundada na discussão sobre os fatos apontados como marcos interruptivos da prescrição da pretensão punitiva da Administração Pública, refoge aos estreitos limites do mandamus, ante a ausência de liquidez e certeza do direito pleiteado. IV – Agravo regimental a que se nega provimento. MS 36067 ED-AgR. Órgão julgador: Segunda Turma. Relator (a) : Min. RICARDO LEWANDOWSKI. Julgamento: 18/10/2019.

Ementa: AGRAVO REGIMENTAL EM RECLAMAÇÃO. TRIBUNAL DE CONTAS DA UNIÃO. TOMADA DE CONTA ESPECIAL. PRESCRIÇÃO DA PRETENSÃO PUNITIVA. RECONHECIDA EM DECISÃO DO SUPREMO TRIBUNAL FEDERAL. PRESCRITIBILIDADE DO RESSARCIMENTO AO ERÁRIO FUNDADA EM DECISÃO DE TRIBUNAL DE CONTAS. AÇÃO DE IMPROBIDADE ADMINISTRATIVA COM PEDIDO DE RESSARCIMENTO JÁ EM CURSO. AGRAVO REGIMENTAL A QUE SE NEGA PROVIMENTO. I – O acórdão do TCU determinou a formação de processo administrativo para avaliarem, efetivamente, a eventual responsabilização do agravado para o ressarcimento do dano ao erário, contrariando, assim, autoridade desta Corte no MS 35.512/DF, uma vez que houve a concessão da segurança para declarar a ocorrência da prescrição da pretensão punitiva do TCU em relação às infrações imputadas a ele, destacando-se que a União poderia perseguir os valores referentes ao ressarcimento dos danos na esfera judicial. II – Agravo regimental a que se nega provimento. (Rcl 39497 AgR. Órgão julgador: Segunda Turma. Relator: Min. RICARDO LEWANDOWSKI. Julgamento: 10/10/2020) .

Ementa: MANDADO DE SEGURANÇA. DIREITO ADMINISTRATIVO. TRIBUNAL DE CONTAS DA UNIÃO. SERVIDOR DA SECRETARIA DE SAÚDE DO ESTADO DO ACRE. FISCALIZAÇÃO OMISSA E DEFICIENTE NA EXECUÇÃO DE DOIS CONVÊNIOS FIRMADOS ENTRE A SECRETARIA ESTADUAL E O MINISTÉRIO DA SAÚDE. APLICAÇÃO DE MULTA. ARTS. 28, II, E 58, II, DA LEI 8.443/1992. ART. 268, II, DO REGIMENTO INTERNO DO TCU. PRESCRIÇÃO DA PRETENSÃO SANCIONATÓRIA. OCORRÊNCIA. APLICAÇÃO DA LEI 9.873/1999. PRECEDENTES DESTE STF. MEDIDA LIMINAR DEFERIDA E RATIFICADA NO EXAME DE MÉRITO. SEGURANÇA CONCEDIDA PARA AFASTAR A MULTA APLICADA. 1. A prescrição da pretensão punitiva do TCU é regulada pela Lei 9.873/1999, descabendo a aplicação do prazo decenal previsto na legislação civil (art. 205 do Código Civil) . Ao revés, incide o prazo quinquenal previsto na Lei 9.873/1999 (MS 32201, Rel. Min. Roberto Barroso, PRIMEIRA TURMA, DJe 7/8/2017; MS 35.512-AgR, Rel. Min. Ricardo Lewandowski, SEGUNDA TURMA, DJe 21/6/2019) . 2. In casu, na linha do parecer apresentado pelo Ministério Público Federal e da decisão liminar de minha lavra, é inequívoca a superação do prazo prescricional quinquenal. Os ilícitos apontados pela Corte de Contas ocorreram em julho de 2006, tendo o processo de auditoria sido instaurado em 9/10/2006. A ordem de citação do responsável para a audiência, por sua vez, ocorreu em 25/6/2007. Entretanto, a decisão condenatória recorrível foi exarada somente em 31/5/2016, data da prolação do Acórdão 3513/2016-TCU-Primeira Câmara. 3. Ex positis, CONCEDO A SEGURANÇA unicamente para afastar a sanção de multa aplicada ao impetrante, nos autos da Tomada de Contas Processo 023.288/2006-0, máxime da ocorrência de prescrição da pretensão punitiva do Tribunal de Contas da União. MS 35940. (Órgão julgador: Primeira Turma. Relator (a) : Min. LUIZ FUX. Julgamento: 16/06/2020) .

30. Essa orientação também foi seguida nas seguintes decisões monocráticas: MS 36.127MC/DF e MS 35.940-MC/DF, Rel. Min. Luiz Fux; MS 35.294, MS 35.539/DF e MS 35.971-TP/DF, Rel. Min. Marco Aurélio; MS 34.256 MC/DF, MS 36.054-MC e MS 36.067-MC/DF, Rel. Min. Ricardo Lewandowski.

31. Portanto, observa-se que o Supremo Tribunal Federal tem se pronunciado no sentido de reconhecer não só a aplicação da prescrição quinquenal com fulcro na interpretação da Lei 9.873/1999, mas também a incidência dos marcos interruptivos do prazo prescricional consignados na referida lei, tantas vezes quanto presentes os suportes fáticos (MS 32201, Relator: Min. Roberto Barroso) .

32. Essa orientação também foi seguida nas seguintes decisões monocráticas: MS 36.054, MS 34.256-MC, MS 35.512 e MS 36.067-MC, todos de relatoria do Min. Ricardo Lewandowski; MS 35.294, MS 35.539 e MS 35.971-TP, todos de relatoria do Min. Marco Aurélio; MS 32.201, Rel. Min. Roberto Barroso, e MS 36.127-MC e MS 35.940-MC, Min. Luiz Fux.

33. Em relação ao termo inicial da contagem do prazo prescricional, o “caput” do art. 1º da Lei 9.873/1999 oferece solução que não destoa do modelo adotado pelo TCU no incidente de uniformização de jurisprudência, em que se examinou a prescrição da pretensão punitiva, nos termos do Acórdão 1441/2016-TCU-Plenário (Rel. Min. Benjamin Zymler) , com a adição da particularidade de explicitar o caso de infrações permanentes ou continuadas:

a) Regra geral: “data da prática do ato” (o que equivale a “ocorrência da irregularidade sancionada”) ;

b) Regra especial: “no caso de infração permanente ou continuada, do dia em que tiver cessado”.

34. Por seu turno, a Lei 9.873/1999, em seu art. 2º, estabelece as causas interruptivas da prescrição punitiva, consoante abaixo transcrito, já na redação conferida pela Lei 11.941/2009:

Art. 2º Interrompe-se a prescrição da ação punitiva:

I – pela notificação ou citação do indiciado ou acusado, inclusive por meio de edital;

II – por qualquer ato inequívoco, que importe apuração do fato; III – pela decisão condenatória recorrível.

IV – por qualquer ato inequívoco que importe em manifestação expressa de tentativa de solução conciliatória no âmbito interno da administração pública federal.

35. Por sua vez, o quadro a seguir indica alguns eventos processuais, ocorridos no curso de uma TCE (fase interna e externa) – instaurada em razão de irregularidades na aplicação de recursos da União transferidos a entes subnacionais – que poderiam ser enquadrados nas causas de interrupção da prescrição acima apontadas, sem prejuízo, é claro, de outras ocorrências fáticas elegíveis como marco interruptivo, a depender da forma de proceder de cada entidade ou órgão tomador de contas:

|

Pela notificação ou citação do indiciado ou acusado, inclusive por meio de edital;

|

notificação no âmbito do procedimento administrativo de ressarcimento previamente à instauração da TCE;

notificação efetuada pelo órgão tomador de contas acerca da instauração da TCE; citação efetuada pelo TCU. *Data da ciência da notificação ou citação pelos responsáveis ou de publicação do edital no DOU. |

|

II – por qualquer ato inequívoco, que importe apuração do fato;

* procedimento que evidencie a apuração dos fatos irregulares, com o objetivo de quantificar o dano e identificar possíveis responsáveis.

|

Relatório de sindicância ou PAD;

relatório de apuração de irregularidades referente ao processo administrativo prévio à instauração da TCE; relatórios de fiscalização, pareceres, despachos, informações e memorandos relacionados à apuração dos fatos irregulares; relatório do tomador de contas; relatório do controle interno; termo de instauração ou designação de instauração da TCE; autuação da TCE no TCU; entre outras causas. *Há quem inclua nesse grupo diligências que comprovam providências do responsável sobre as irregularidades investigadas. |

|

III – pela decisão condenatória recorrível.

|

(i) Verifica-se apenas no âmbito do TCU com a data da prolação do acórdão condenatório recorrível.

|

|

IV – por qualquer ato inequívoco que importe em manifestação expressa de tentativa de solução conciliatória no âmbito interno da administração pública federal. |

pedido de parcelamento; pagamento parcial do débito; qualquer manifestação do responsável que demonstre claramente a sua intenção de recolher o débito.

|

36. Bem se vê, portanto, que haveria uma multiplicidade de causas de interrupção da prescrição, conforme se depreende do art. 2º da Lei 9.873/1999. Tal exegese encontra respaldo em precedentes do STF, a exemplo do que se decidiu no julgamento do MS 36067 (Rel. Min. Ricardo Lewandowski) , com destaque para trecho do voto em que o Relator reconhece cinco causas de interrupção da prescrição, in verbis:

(…) Assim, faz-se necessário levar em consideração que, apesar de os fatos objeto da apuração conduzida pela Corte de Contas remontarem aos anos de 1999 e 2000, período no qual o impetrante era Secretário de Saúde municipal, o Tribunal de Contas da União deu prosseguimento à tomada de contas especial por ter constatado a ocorrência de 5 causas interruptivas da prescrição, a saber: a) relatório de auditoria em conjunto realizada pelo Denasus e pela Secretaria Federal de Controle, lavrado em 06/07/2001, sendo este, certamente, um ato inequívoco que importou a apuração do fato (art. 2º, II, da Lei n. 9.873/1999) ; b) instauração de Tomada de Contas Especial pelo FNS, ocorrida em 05/10/2005, sendo este também, certamente, um ato inequívoco que importou a apuração do fato (art. 2º, II, da Lei n. 9.873/1999) ; c) a autuação da presente Tomada de Contas Especial no âmbito do Tribunal de Contas da União, ocorrida em 12/08/2008, sendo este também, certamente, um ato inequívoco que importou a apuração do fato (art. 2º, II, da Lei n. 9.873/1999) ; d) o ato que ordenou a citação do responsável, ora impetrante, ocorrida em 12/07/2010 (art. 2º, I, da Lei n. 9.873/1999) ; e e) o exercício do poder punitivo ocorrido em 20/06/2012, data da prolação do Acórdão 1563/2012-TCU-Plenário (art. 2º, III, da Lei n. 9.873/1999) .

37. No caso concreto, tendo como parâmetro a tese firmada pelo STF, no RE 636.886, no sentido de que ambas pretensões do TCU (sancionatória e ressarcitória) sujeitam-se ao prazo prescricional de 5 anos previsto na Lei 9.873/1999, considerando, ainda, o sistema prescricional descrito na citada lei, inclusive as causas de suspensão e de interrupção da prescrição, temos os seguintes eventos processuais:

37.1. Os recursos foram repassados pelo FNDE ao município de Alagoinhas – BA, no âmbito do PNATE, durante o exercício de 2013 (peças 3-4) , tendo o Sr. Paulo Cézar Simões Silva apresentado a respectiva prestação de contas em 28/4/2014, e a Presidente do Conselho de Acompanhamento e Controle Social – CACS enviado o Parecer Conclusivo em 7/5/2015 (peça 10) ;

37.2. Mediante Ofício nº 18873/2018/Daesp/Copra/Cgcap/Difin-FNDE, recebido em 27/7/2018, conforme AR (peças 14-15) , ele foi comunicado das irregularidades verificadas na prestação de contas do PNATE/2013, através do envio de cópia do Parecer nº 2751/2018/DAESP/COPRA/CGCAP/DIFIN (peça 13) ;

37.3. Além disso, de acordo com o Relatório de Fiscalização 201700798 da CGU, verifica-se o seguinte (peça 11, p. 18-22) :

Manifestação da Unidade Examinada

Por meio de documento sem número, datado de 24 de novembro de 2017, emitido em resposta ao Ofício CGU 2037/2017 NAC3/BA/REGIONAL/BA/CGU – ref. Programa de Fiscalização de Entes Federativos, o gestor assim se manifestou:

“I. Delimitação de responsabilidade

Como se vê, o relatório preliminar de auditoria apontou fatos gravíssimos relacionados à realização dos processos licitatórios destinados à contratação dos serviços de transporte escolar no Município de Alagoinhas nos anos de 2009 a 2016 (PP nº 039/2009, PP nº 073/2009 e PP nº 003/2015) .

Importante destacar que nenhum desses Pregões foi realizado, conduzido ou homologado pela atual gestão que assumiu a administração do Município somente em janeiro de 2017, não tendo responsabilidade sobre atos irregulares perpetrados pela gestão anterior, especialmente quando praticados sem observância das disposições legais.

Dessa forma, qualquer ação ou omissão que eventualmente tenha resultado em lesão ao erário deve ser analisada considerando-se a efetiva participação de cada agente e o nexo de causalidade entre a conduta e a ocorrência do dano apurado. ….

II. Da Notificação e responsabilização dos envolvidos

Conforme destacado no tópico anterior, as constatações do relatório preliminar de auditoria versam sobre ilegalidades praticadas pela gestão anterior na condução de processos licitatórios, sobre as quais não tínhamos conhecimento e não tivemos qualquer participação. As fraudes apontadas nos referidos processos são as causas de todo o dano apurado.

Desta forma, ao tomarmos conhecimento do referido relatório preliminar de auditoria promovemos a abertura imediata de processo administrativo para apuração de responsabilidade, procedendo a notificação dos envolvidos (empresas contratadas e ex-gestor) para, querendo, apresentarem esclarecimentos e justificativas no prazo de lei (doc. anexos) “.

37.4. Por fim, o responsável foi citado por este Tribunal mediante o Ofício 34985/2020-TCUSeproc, de 26/8/2020, recebido em 29/8/2020, conforme AR (peças 33-34) .

38. Analisando-se a sequência de eventos processuais enumerados no item anterior, os quais teriam o condão de interromper a prescrição da ação punitiva desta Corte no entender do STF, observa-se que não transcorreu o prazo prescricional de 5 (cinco) anos entre cada evento processual e o seguinte. Portanto, mesmo levando-se em consideração o entendimento do STF, não teria ocorrido a prescrição da pretensão sancionatória e ressarcitória a cargo do TCU.

39. Por outro lado, especificamente no que tange à prescrição da pretensão punitiva, verifica-se que o Acórdão 1441/2016-TCU-Plenário, Relator Ministro Benjamin Zymler, que uniformizou a jurisprudência acerca dessa questão, subordinou tal prescrição ao prazo prescricional geral indicado no art. 205, do Código Civil, que é de dez anos, contado da data de ocorrência da irregularidade sancionada, nos termos do art. 189, do Código Civil, sendo este prazo interrompido pelo ato que ordenar a citação, a audiência ou a oitiva do responsável.

40. No caso em exame, não ocorreu a prescrição da pretensão punitiva, uma vez que a irregularidade sancionada ocorreu em 20/12/2013, data do último pagamento efetuado, e o ato de ordenação da citação ocorreu em 7/7/2020 (peça 30) .

41. Portanto, diferente do entendimento esposado pelo responsável, não se configurou a prescrição nem quanto à pretensão de ressarcimento ao erário nem a pretensão punitiva do TCU, podendo ele ter suas contas julgadas por este Tribunal e ainda ser apenado com a multa prevista na Lei 8.443/1992.

Da ausência de responsabilidade do Sr. Paulo Cézar Simões Silva

42. Esta alegação da defesa também não pode ser acolhida, tendo em vista que, como as irregularidades tratadas nos presentes autos se referem à não comprovação de despesas pagas e superfaturamento com recursos do PNATE/2013, repassados ao Município de Alagoinhas/BA, a responsabilidade pela não demonstração da boa e regular aplicação dos recursos recai indubitavelmente sobre o Sr. Paulo Cézar Simões Silva, ex-prefeito daquela cidade na gestão 2013-2016.

43. Cabe destacar que o Tribunal ratificou recentemente o entendimento já vigente no sentido de que as transferências federais dos programas PNAE, PNATE e PDDE devem ser classificadas como transferências voluntárias (Acórdão 3061/2019-TCU-Plenário, Relatora: Ministra Ana Arraes) . Portanto, os entendimentos que esta Corte reputa como válidos para os convênios também se aplicam a tais programas federais.

44. Por seu turno, a jurisprudência do TCU é firme no sentido de imputar a responsabilidade pessoal ao gestor pela comprovação da boa e regular aplicação dos recursos federais recebidos mediante convênio ou instrumentos congêneres, submetendo-se todo aquele que administra recursos públicos ao dever constitucional e legal de demonstrar o correto emprego dos valores federais, nos termos do parágrafo único do art. 70 da Constituição de 1988 e do art. 93 do Decreto-Lei nº 200, de 25 de fevereiro de 1967 (Acórdãos 225/2000, 27/2004, 1.569/2007, da 2ª Câmara; e Acórdãos 11/1997, 1.659/2006 e 59/2009, do Plenário) .

45. Adicionalmente, este Tribunal também entende que o dever de prestar de contas é pessoal, cabendo ao responsável a obrigação de certificar-se de seu cumprimento, mesmo na hipótese de ter delegado a tarefa a outrem, sendo que a eventual delegação de tarefas acessórias ao dever de prestar contas não abrange a responsabilidade pela prestação de contas e pela consequente obrigação de comprovar a boa e regular aplicação dos recursos federais recebidos, as quais, por princípio, são indelegáveis (Acórdão 8662/2013-TCU-Primeira Câmara) .

46. Além do mais, o entendimento majoritário desta Corte é no sentido de que “o instrumento da delegação de competência não retira a responsabilidade de quem delega” (Acórdão 476/2008Plenário, Acórdão 296/2011-TCU-Segunda Câmara e Acórdão 894/2009-TCU-Primeira Câmara) . Logo, nos casos dos prefeitos municipais, a regra geral adotada por este Tribunal é a de responsabilização pessoal do prefeito, pois ainda que a execução dos recursos seja conduzida por auxiliares vinculados ao gabinete do chefe do executivo municipal, a condição de agente político não afasta a responsabilidade do prefeito, que pode responder por culpa in vigilando (Acórdão 3161/2016-TCU-Plenário) .

47. Em particular, como exceção que vem sendo admitida em algumas situações na jurisprudência recente deste Tribunal, deve-se mencionar o caso em que o afastamento da responsabilidade do prefeito pela utilização dos recursos transferidos se deu em razão de os atos de gestão do convênio terem sido praticados por secretário municipal, conforme competência específica prevista em lei municipal, de acordo com o que se observa nos julgados a seguir:

47.1. “A comprovação de que os atos de gestão do convênio foram praticados por secretário municipal, conforme competência prevista em lei municipal, afasta a responsabilidade do prefeito pela utilização dos recursos transferidos, mesmo que, na condição de agente político, figure como signatário do ajuste.” (Acórdão 563/2019-TCU-Segunda Câmara, Revisor: Ministro-Substituto Weder de Oliveira, grifos acrescidos) .

47.2. “A comprovação de que todos os atos de gestão e controle do convênio foram praticados por secretário municipal, conforme delegação de competência prevista em lei municipal, afasta a responsabilidade do prefeito pela utilização dos recursos transferidos, mesmo que, na condição de agente político, figure como signatário do ajuste.” (Acórdão 7304/2013-TCU-Primeira Câmara, Relator: Ministro-Substituto Augusto Sherman, grifos acrescidos) .

48. Especificamente no que tange aos fundamentos do primeiro e mais recente acórdão mencionado no item anterior, cabe destacar um excerto do Voto Revisor do Ministro-Substituto Weder de Oliveira no qual ele esclarece a posição vencedora naquele julgamento, no sentido de que não haveria propriamente uma delegação de competência, mas sim uma atribuição legislativa de competência aos secretários municipais por meio de uma disposição expressa por meio de uma lei municipal:

” (…) . O gestor, a quem a legislação e a jurisprudência desta Corte de Contas atribuem responsabilidade pela comprovação da boa e regular aplicação dos recursos federais, não se confunde, necessariamente, com o chefe do executivo, mas se refere àquele que detém a competência legal para administrar e gerir os recursos.

Assim, no caso concreto, considero que a competência para gerir o convênio e a responsabilidade pelos recursos repassados recaem sobre a então titular da Secretaria de Desenvolvimento Social de Caucaia, Lúcia Macedo Sales, ante expressa disposição legislativa nesse sentido e os diversos documentos juntados aos autos.”

49. Portanto, não merece ser acatada a alegação de que teria restado caracterizada a ilegitimidade passiva do responsável em função de ter havido delegação de competência pelo ex-prefeito aos ocupantes do cargo de Secretário Municipal de Educação, o que não foi determinado por disposição alguma de lei municipal específica. Portanto, não merece guarida a alegação do responsável de simplesmente transferir a terceiros o dever que lhe recaía na condição de dirigente máximo do ente municipal.

Da movimentação bancária – despesas não comprovadas

50. Este é o único ponto das alegações de defesa em que o responsável logrou demonstrar, pelo menos em parte, a comprovação das despesas, conforme documentação encaminhada, constituída de notas de empenho, ordens e comprovantes de pagamento referentes à prestação de serviço na locação de veículos (ônibus e utilitários fechados) para o transporte escolar de alunos da rede municipal e estadual de ensino, na zona urbana e rural, do Município de Alagoinhas, e respectivas Notas Fiscais emitidas pela empresa contratada, M G Comercial de Móveis e Equipamentos Ltda., nos meses de maio, junho, agosto, setembro, outubro e dezembro/2013, na conta específica do PNATE -Banco do Brasil, agência 0158-9, conta corrente 000022838-9 (peças 36 a 41) .

51. Assim, os valores relativos ao pagamento das referidas despesas, no montante de R$ 476.952,00, conforme tabela abaixo, deve ser abatido do valor do débito apurado:

| Data | Valor (R$) |

| 4/6/2013 | 59.976,00 |

| 4/7/2013 | 119.000,00 |

| 3/9/2013 | 59.024,00 |

| 11/10/2013 | 59.024,00 |

| 6/11/2013 | 119.952,00 |

| 20/12/2013 | 59.976,00 |

Do superfaturamento

52. Quanto a este item, a defesa não conseguiu afastar as irregularidades constatadas pela Controladoria-Geral da União – CGU, no Relatório de Fiscalização nº 201700798 (peça 11, p. 18-22) , relativas ao contrato de transporte escolar (Contrato nº 218/2009, firmado com a empresa MG Comercial de Móveis e Equipamentos e Serviços Ltda., abrangendo o período de 2009 a 2015) , onde foi apontado um superfaturamento, no exercício de 2013, no valor de R$ 29.090,40, tendo havido a subcontratação integral do objeto contratado, o que é vedado pela Lei 8.666/1993, em seus arts. 72, caput, e 78, inciso VI.

53. Em caso semelhante ao aqui analisado, este Tribunal entendeu como irregular a prática, no âmbito do PNATE, de mera intermediação de empresas que subcontratam todo o objeto do contrato a prestadores de serviços residentes nas próprias localidades onde os serviços são fornecidos. Assim, constatando-se que os preços contratados são superiores aos efetivamente praticados pelos reais prestadores, configura-se a prática de superfaturamento (Acórdão 983/2012-TCU-Plenário, Ministro-relator Augusto Sherman Cavalcante) .

54. Convém transcrever excertos do Voto que fundamentou o referido acórdão, que bem elucidam o critério adotado para apurar o superfaturamento, in verbis:

“5.3.5. Feitas essas observações, entendo restar demonstrado o superfaturamento na prestação dos serviços de transporte escolar, bem como a irregularidade quanto à subcontratação total desses serviços. Quanto ao valor do débito a ser imputado, conforme já mencionado, a Secex/CE propõe que o mesmo seja calculado como sendo a diferença entre o valor pago às contratadas e aquele pago aos prestadores dos serviços.

5.3.6. Em que pese já ter discordado dessa forma de cálculo do débito, conforme expus na proposta de deliberação condutora do Acórdão 10919/2011-TCU-Segunda Câmara, prolatado nos autos do TC-Processo 005.955/2011-4, um dos primeiros processos desse conjunto de auditorias que levei ao julgamento daquele Colegiado, entendo caber aqui considerações adicionais.

5.3.7. Naquele processo, que tratava de auditoria de mesmo objeto realizado no Município de Aratuba/CE, foi constatada irregularidade semelhante, a qual mereceu da equipe de auditoria proposta de conversão do processo em tomada de contas especial, com imputação de débito calculado da mesma forma como no presente caso. Naquela oportunidade, não acolhi de imediato a forma proposta de cálculo do valor do débito, ponderando que esse valor deveria ser obtido com base nos preços de mercado. De qualquer forma, tendo em vista principalmente a baixa materialidade do débito apontado naquele caso, deixei de acolher a proposta de conversão do processo em TCE.

5.3.8. É forçoso reconhecer, entretanto, que os preços de mercado para o cálculo do débito não poderiam ser diferentes daqueles propostos pela Secex/CE, ou seja, os preços praticados pelos efetivos prestadores dos serviços subcontratados. Obviamente, caso fosse realizada pesquisa junto a fornecedores de transporte escolar com capacidade de prestação de serviços dentro dos padrões aceitáveis, os preços obtidos seriam certamente superiores àqueles precariamente prestados nos casos analisados naquela e nesta auditoria. Não se poderia, portanto, utilizar como referência de preços para cálculo do débito serviços de padrões daqueles efetivamente prestados. Não há também como se abater desse débito eventuais custos de administração decorrentes da subcontratação, tendo em vista que essa subcontratação foi totalmente irregular, conforme já discutido nesta proposta de deliberação.

5.3.9. Por essas razões, e considerando, ainda, a materialidade do valor do débito no presente caso, entendo adequada a proposta de instauração de tomada de contas especial em razão do superfaturamento apurado (…) .”

55. Nessa mesma linha, o Acórdão 8220/2020-TCU-Primeira Câmara, Ministro-relator Bruno Dantas, conforme trecho abaixo:

“No que se refere à irregularidade, o Relatório de Fiscalização 37007 da Controladoria-Geral da União apurou que a empresa contratada pela prefeitura para a execução dos serviços de transporte escolar, a G&C Transportes e Construções LTDA., não possuía frota de veículos que pudesse atender o objeto ajustado, subcontratando 100% da prestação dos serviços de transporte a uma outra empresa. Vê-se, portanto, que a empresa contratada serviu apenas como intermediária dos serviços.

A situação contraria o art. 72 c/c o art. 78, VI, da Lei 8.666/1992 no sentido de que é vedado ao contratado subcontratar totalmente os serviços, ou parcialmente quando não admitidos no edital ou no contrato, sendo motivo para rescisão contratual

Nesses casos, a jurisprudência deste Tribunal é no sentido de que não é admissível a subcontratação integral nos contratos administrativos (Acórdão 774/2007-TCU-Plenário e 8.657/2011 – 2ª Câmara) , por atentar contra os princípios da economicidade e da eficiência, devendo ser considerado prejuízo a diferença entre o valor pago à contatada e o valor pago à subcontratada.

Em outras palavras, nos recursos transferidos pelo Fundo Nacional de Desenvolvimento da Educação a prefeituras no âmbito do PNATE, a subcontratação integral do objeto pela empresa contratada pela prefeitura a terceiros caracteriza prejuízo ao erário, o qual corresponde à diferença entre os pagamentos recebidos pela empresa contratada e os valores por ela pagos na subcontratação integral.

Diante desses fatos, caracterizados o prejuízo e a responsabilidade do agente, bem como não comprovada a boa-fé do responsável, deve-se proferir julgamento definitivo das contas.

Por fim, acrescento que o julgamento pela irregularidade das contas também deve ter como fundamento legal a alínea “b” do inciso III do art. 16 da Lei 8.443/1992, uma vez que o ato, além de ensejar débito, configurou infração ao art. 72 c/c o art. 78, VI, da Lei 8.443/1992.”

56. Ante todo o exposto, propõe-se que as contas do Sr. Paulo Cézar Simões Silva sejam julgadas irregulares, condenando-o ao recolhimento do débito apurado (abatendo-se o valor de R$ 476.952,00, conforme itens 50 e 51 desta instrução) e à aplicação da multa prevista no art. 57 da Lei 8.443/1992.

CONCLUSÃO

57. A partir dos elementos constantes dos autos, foi possível verificar que o Sr. Paulo Cézar Simões Silva, Prefeito Municipal de Alagoinhas/BA na gestão 2013-2016, era a pessoa responsável pela gestão, execução e prestação de contas dos recursos federais recebidos à conta do PNATE, no exercício de 2013.

58. Por outro lado, o Sr. Paulo Cézar Simões Silva não tomou as medidas necessárias para a comprovação do regular uso dos valores públicos, sendo, portanto, o responsável pelo prejuízo apurado nesta Tomada de Contas Especial.

59. Realizada a citação do responsável, ele apresentou, através de seus advogados legalmente constituídos, suas alegações de defesa, as quais lograram comprovar a boa e regular aplicação de parte dos recursos repassados.

60. Ante todo o exposto, propõe-se que suas contas sejam julgadas irregulares, e que o responsável seja condenado ao recolhimento do débito apurado e à aplicação da multa prevista no art. 57 da Lei 8.443/1992.

PROPOSTA DE ENCAMINHAMENTO:

61. Diante do exposto, submetem-se os presentes autos à consideração superior, propondo-se:

a) rejeitar parcialmente as alegações de defesa apresentadas pelo Sr. Paulo Cézar Simões Silva (CPF XXX.413.435-XX) , Prefeito Municipal de Alagoinhas/BA na gestão 2013-2016, por serem insuficientes para comprovar a boa e regular aplicação da totalidade dos recursos do PNATE/2013;

b) julgar irregulares, nos termos arts. 1º, inciso I, 16, inciso III, alíneas “b” e “c”, da Lei 8.443/1992 c/c os arts. 19 e 23, inciso III, da mesma Lei, e com os arts. 1º, inciso I, 209, II e III, 210 e 214, inciso III, do Regimento Interno, as contas do Sr. Paulo Cézar Simões Silva (CPF 106.413.43515) , condenando-o ao pagamento das quantias a seguir especificadas, atualizadas monetariamente e acrescidas dos juros de mora, calculados a partir das datas discriminadas até a efetiva quitação do débito, fixando-lhe o prazo de 15 (quinze) dias para que comprove, perante o Tribunal, o recolhimento da referida quantia aos cofres do Fundo Nacional de Desenvolvimento da Educação – FNDE, nos termos do art. 23, inciso III, alínea “a”, da citada Lei c/c o art. 214, inciso III, alínea “a”, do Regimento Interno, ante a não comprovação regular da aplicação de parte dos recursos transferidos pelo FNDE ao Município de Alagoinhas/BA, no exercício de 2013, por força do Programa Nacional de Apoio ao Transporte Escolar – PNATE:

b.1.) Despesas não comprovadas:

| Data | R$ |

| 5/6/2013 | 2.079,00 |

| 5/6/2013 | 945,00 |

| 5/7/2013 | 4.125,00 |

| 8/7/2013 | 1.875,00 |

| 4/9/2013 | 930,00 |

| 4/9/2013 | 2.046,00 |

| 11/10/2013 | 930,00 |

| 14/10/2013 | 2.046,00 |

| 7/11/2013 | 1.890,00 |

| 8/11/2013 | 4.158,00 |

| 20/12/2013 | 945,00 |

| 20/12/2013 | 2.079,00 |

b.2.) Superfaturamento:

| Data | R$ |

| 4/3/2013 | 29.090,40 |

c) aplicar ao Sr. Paulo Cézar Simões Silva (CPF XXX.413.435-XX) a multa referida no art. 57 da Lei nº 8.443, de 1992, fixando-lhe o prazo de 15 (quinze) dias, a partir da notificação, para que comprove, perante o Tribunal, seu recolhimento aos cofres do Tesouro Nacional, atualizada monetariamente desde a data deste acórdão até a data do efetivo pagamento;

d) autorizar, desde logo, a cobrança judicial das dívidas, nos termos do art. 28, inciso II, da multicitada Lei 8.443/1992, caso não atendida a notificação;

e) autorizar também desde logo, se requerido, com fundamento no art. 26 da Lei 8.443/1992, c/c o art. 217, do Regimento Interno do TCU, o parcelamento da dívida em até 36 (trinta e seis) parcelas, incidindo sobre cada parcela, corrigida monetariamente, os correspondentes legais, fixando-lhe o prazo de quinze dias, a contar do recebimento da notificação, para comprovar perante o Tribunal o recolhimento da primeira parcela, e de trinta dias, a contar da parcela anterior, para comprovar os recolhimentos das demais parcelas, devendo incidir sobre cada valor mensal, atualizado monetariamente, os juros de mora devidos, no caso do débito, na forma prevista na legislação em vigor, alertando a responsável de que a falta de comprovação do recolhimento de qualquer parcela implicará o vencimento antecipado do saldo devedor, nos termos do art. 26, parágrafo único, da Lei 8.443/1992, c/c o art. 217, §2º, do Regimento Interno deste Tribunal;

f) enviar cópia do Acórdão a ser prolatado, bem como do Relatório e do Voto que o fundamentarem ao Chefe da Procuradoria-Geral da República na Bahia, nos termos do § 3º do art. 16 da Lei 8.443/1992 c/c o § 7º do art. 209 do Regimento Interno do TCU, para adoção das medidas cabíveis, informando-lhe que o inteiro teor da deliberação pode ser consultado no endereço www.tcu.gov.br/acordaos;

g) encaminhar cópia do Acórdão que vier a ser proferido ao Fundo Nacional de Desenvolvimento da Educação – FNDE, e ao responsável, para ciência, informando que a presente deliberação, acompanhada do Relatório e do Voto que a fundamenta, está disponível para a consulta no endereço www.tcu.gov.br/acordaos, além de esclarecer que, caso requerido, o TCU poderá fornecer sem custos as correspondentes cópias, de forma impressa.”

É o relatório.

VOTO

Inicialmente, registro que atuo nestes autos por força de sorteio, realizado nos termos do art. 18 da Resolução-TCU 175/2005 (peça 26) .

2. Em exame tomada de contas especial instaurada pelo Fundo Nacional de Desenvolvimento da Educação – FNDE, em desfavor do Sr. Paulo Cézar Simões Silva, Prefeito do Município de Alagoinhas – BA na gestão 2013-2016, em razão da não comprovação da regular aplicação dos recursos repassados pela União por força do Programa Nacional de Apoio ao Transporte Escolar (Pnate) , no exercício de 2013.

3. Os recursos repassados pelo FNDE ao município de Alagoinhas – BA, no âmbito do Programa Nacional de Apoio ao Transporte Escolar (Pnate) – exercício 2013, totalizaram R$ 562.070,96.

4. Após o regular desenvolvimento do processo, foi realizada análise da prestação de contas apresentada pelo Município, que identificou ausência de comprovantes de gastos, além de superfaturamento relativo a um dos pagamentos efetuados. Devidamente comunicado ainda na fase interna, o então prefeito Sr. Paulo Cézar Simões Silva, não apresentou a documentação pertinente, o que culminou na instauração da tomada de contas especial.

5. O relatório de TCE (peça 20) , identificou prejuízo correspondente a 94% dos recursos repassados, no montante de R$ 530.090,40 (relativos à soma de R$ 501.000,00 não comprovados e R$ 29.090,40 de superfaturamento) , com a responsabilização do ex-prefeito.

6. Chegando os autos a este Tribunal, já com o pronunciamento do Controle Interno, a Secex-TCE promoveu a citação do Sr. Paulo Cézar, o qual apresentou suas alegações de defesa, por meio das peças 35-47.

7. Analisadas as alegações e a documentação trazida aos autos, a Secex-TCE produziu a instrução reproduzida no relatório precedente, na qual propõe acolher parcialmente as alegações de defesa do responsável, e considerar como devidas, abatendo-se do débito originalmente quantificado, as despesas realizadas no âmbito do PNAT-2013 no montante de R$ 476.952,00, mantendo-se, todavia, um dano original ao erário no valor de R$ 53.138,40, dos quais R$ 29.090,40 correspondentes ao superfaturamento oriundo da subcontratação do objeto a prestadores de serviços terceirizados.

8. Além disso, rejeita as demais alegações de defesa, ao reafirmar a responsabilidade pessoal do ex-prefeito pelo dano ao erário, reconhecer a inexistência de prescrição, tanto da pretensão punitiva quanto ressarcitória, à luz dos critérios da Lei 9.783/1999, bem como julgar irregulares as suas contas, condenando-o em débito e multa.

9. Acompanho, em linhas gerais, as conclusões da unidade técnica, secundadas pelo representante do Parquet especializado, incorporando-as a estas razões de decidir.

10. Inicialmente, quanto à responsabilidade pessoal do ex-gestor, na linha do pronunciamento da Secex-TCE, tenho presente que eventual afastamento seja da culpa in vigilando seja in eligendo por delegação de competência a subordinados, encontra-se adstrita à transferência de competências prevista em lei municipal e não em simples delegação por ato normativo secundário.

11. Nesse sentido, é assente na jurisprudência deste Tribunal que, via de regra, somente os atos de gestão praticados por Secretário municipal derivados de competência prevista em lei, têm o condão de afastar a responsabilidade do prefeito pela utilização dos recursos transferidos, conforme ementas da jurisprudência sistematizada do TCU:

“A comprovação de que todos os atos de gestão e controle do convênio foram praticados por secretário municipal, conforme delegação de competência prevista em lei municipal, afasta a responsabilidade do prefeito pela utilização dos recursos transferidos, mesmo que, na condição de agente político, figure como signatário do ajuste” (Acórdão 7304/2013-TCU-Primeira Câmara, rel. Min. Augusto Sherman Cavalcanti)

“A delegação de competência a secretário realizada por decreto municipal é insuficiente para afastar a responsabilidade do prefeito pela utilização de recursos federais. Se não houver lei municipal dispondo diferentemente, o ordenador de despesas é o prefeito, titular máximo da administração pública local” (Acórdão 10937/2021-TCU-Segunda Câmara, rel. Min. Marcos Bemquerer Costa)

“A delegação interna de atividades administrativas em prefeituras, para a execução de despesas custeadas com recursos públicos federais, não retira do agente político a responsabilidade sobre a execução do convênio, uma vez que ele sempre atua na dupla condição de gestor e agente político ” (Acórdão 3121/2015-TCU-Primeira Câmara, rel. Min. Walton Alencar Rodrigues)

12. Debruçando-me mais a fundo no caso vertente, verifico que não obstante a maior parte dos atos de gestão financeira dos recursos do PNAT tenha sido praticada pelo então Secretário Municipal de Educação, conforme os documentos acostados às peças 36-42, nos quais identifico a assinatura nas ordens de pagamento, nas autorizações para liberação dos créditos, notas de liquidação, notas de empenho e atestes em notas fiscais por parte do então Secretário Municipal de Educação, Caio de Castro Souza e da Contadora Edna Gomes Nascimento, o ex-prefeito igualmente subscreveu, isoladamente ou em conjunto, uma série de documentos:

i) ordem de pagamento no valor de R$ 125.000,00 (peça 37, p. 1) ;

ii) autorização para liberação de créditos, no valor de R$ 119.000,00 (peça 37, p. 2) ;

iii) nota de liquidação, de R$ 119.000,00 (peça 27, p. 3) ;

iv) nota de empenho, no valor de R$ 300.000,00 (peça 37, p. 5) ;

v) ordem de pagamento, no valor de R$ 126.000,00 (peça 41, p. 1) ;

vi) autorização para liberação de créditos, no valor de R$ 119.952,00 (peça 41, p. 2) ;

vii) nota de liquidação, de R$ 119.952,00 (peça 41, p. 4) ;

viii) nota de empenho, no valor de R$ 300.000,00 (peça 31, p. 12) ;

ix) encaminhamento da prestação de contas do PNAT-2013 (peça 10, p. 1) .

13. Assim, não há como afastar a responsabilidade do então primeiro gestor municipal pela correta execução dos recursos do PNAT no município de Alagoinhas – BA, durante o exercício de 2013.

14. Quanto à redução do valor do débito originalmente quantificado, acompanho igualmente as conclusões da unidade técnica.

15. De fato, a documentação juntada às peças 36-42, constituída de notas de empenho, ordens e comprovantes de pagamento, coligida com os extratos bancários à peça 4, permitem comprovar as despesas referentes à prestação de serviço na locação de veículos (ônibus e utilitários fechados) para o transporte escolar de alunos da rede municipal e estadual de ensino, na zona urbana e rural, do Município de Alagoinhas, e respectivas Notas Fiscais emitidas pela empresa contratada, M G Comercial de Móveis e Equipamentos Ltda., nos meses de maio, junho, agosto, setembro, outubro e dezembro/2013, na conta específica do PNATE -Banco do Brasil, agência 0158-9, conta corrente 000022838-9, no montante de R$ 476.952,00.

16. No que diz respeito ao superfaturamento derivado da indevida subcontratação dos serviços que deveriam ser prestados, em primeira ordem, pela empresa contratada MG Comercial de Móveis e Equipamentos e Serviços Ltda., igualmente acompanho as conclusões da Secex-TCE, no sentido de que, conforme demonstrado pelo FNDE e pela Controladoria-Geral da União, os preços contratados foram superiores aos efetivamente praticados pelos reais prestadores, constatando-se a ocorrência de superfaturamento, na esteira de copiosa jurisprudência desta Corte (dentre vários, os Acórdão 12323/2021-TCU-Segunda Câmara, rel. Min. Augusto Nardes, 6.896/221-TCU-2ª Câmara, rel. Min. Bruno Dantas, 5.112/2021-TCU-2ª Câmara, rel. Min. Bruno Dantas, 222/2020-TCU-Plenário, rel. Min. Vital do Rêgo e 1.842/2019-TCU-Plenário, rel. Min. Walton Alencar Rodrigues) .

17. Da análise empreendida pela Controladoria-Geral da União, identifico ainda que a subcontratação integral de serviços de transporte escolar do Município de Alagoinhas/BA era prática recorrente, incluído o exercício de 2013, causando prejuízos ao erário municipal, visto que as empresas contratadas atuavam como meras intermediárias, litteris (peça 11, p. 92) :

“Da análise desta Controladoria-Geral da União sobre a execução do PNATE no município de Alagoinhas/BA, foram identificadas irregularidades relacionadas à contratação do serviço de transporte escolar do município, bem como sua execução.

Todas as licitações promovidas pela Prefeitura de Alagoinhas/BA (PP nº 039/2009, 073/2009 e 003/2015) estavam eivadas de irregularidades, relativas a cláusulas restritivas ilegais, bem como favorecimento à empresa MG Comercial Locação de Veículos e Comércio de Alimentos Ltda. no PP nº 073/2009, e direcionamento do PP nº 003/2015 à empresa WS Locação de Veículos e Transportes Ltda., ambas pertencentes ao mesmo grupo empresarial.

Constatou-se que as referidas empresas atuaram como meras intermediadoras da prestação do serviço, em função de subcontratação integral ilegal. Tais subcontratações resultaram em superfaturamento de R$ 29.032.897,83 entre novembro/2009 e setembro/2017, dos quais R$ 2.216.706,62 são recursos do PNATE”.

18. Por fim, quanto à prescrição, acompanho igualmente o pronunciamento da unidade técnica, no sentido da sua não ocorrência, seja quanto à pretensão de ressarcimento ao erário, seja pela pretensão punitiva do TCU, utilizando-se os critérios tanto da Lei 9.873/1999, quanto os do Acórdão 16441/2016-TCU-Plenário, que uniformizou a jurisprudência do TCU quanto ao prazo prescricional da pretensão punitiva.

19. Quanto a esse tópico, incorporo as análises empreendidas por aquela unidade à peça 52, p. 5-11 (itens 15 a 41) , e transcritas no relatório precedente, abstendo-me de reproduzi-las neste voto.

20. Com essas diretivas, acompanho os pronunciamentos precedentes, no sentido de julgar irregulares as contas do Sr. Paulo Cézar Simões Silva, condenando-o em débito e multa.

21. Face ao exposto, voto por que o Tribunal adote o acórdão que ora submeto à apreciação deste Colegiado.

TCU, Sala das Sessões Ministro Luciano Brandão Alves de Souza, em 23 de novembro de 2021.

RAIMUNDO CARREIRO

Relator

Abaixo, o acordão disponível no sistema do TCU, é só clicar: