{kind=link}

Legislação Federal e pareceres do Tribunal de Contas dos Municípios(TCM-BA) obrigaram a prefeitura de Alagoinhas a aplicar a incidência de imposto de renda sobre os valores referentes aos precatórios do FUNDEF paga pelo município aos professores. Isso é o que diz a nota oficial divulgada agora a pouco pela secretaria municipal de comunicação.

Ainda de acordo com a nota, os descontos ocorreram pelos valores se revestirem de natureza remuneratória. Caso a retenção não fosse realizada, os gestores municipais estariam sujeitos a penas previstas pela Lei de Responsabilidade Fiscal.

A prefeitura informa ainda que caso a Receita federal se manifeste favorável à natureza indenizatória e não incidência de Imposto de Renda, o servidor será integralmente restituído do valor retido na forma da legislação do IR.

Veja na integra a nota de esclarecimento emitida pela prefeitura:

Acerca dos questionamentos levantados sobre a retenção do Imposto de Renda pela Prefeitura Municipal de Alagoinhas sobre os pagamentos dos precatórios do FUNDEF (previstos no art. 7º, §º único, da Lei nº 14057/2020), realizados aos professores, é importante esclarecer que os descontos foram realizados por se revestirem de natureza remuneratória.

O Município esclarece à população que a incidência, ou não, de imposto de renda sobre esse repasse aos servidores da Educação, é definida pela legislação federal que trata do assunto.

O Imposto de Renda Pessoa Física –IRPF é um tributo federal, cujo órgão responsável pela sua administração e fiscalização é a Receita Federal. Nesse sentido, muito embora a norma municipal que disciplinou a forma de rateio dos precatórios do FUNDEF preconize que os valores têm natureza indenizatória , destacamos que a retenção do tributo federal na fonte (IRPF) decorre, exclusivamente, da aplicação das normas federais que regem a matéria, e da manifestação Tribunal de Contas do Município – TCM.

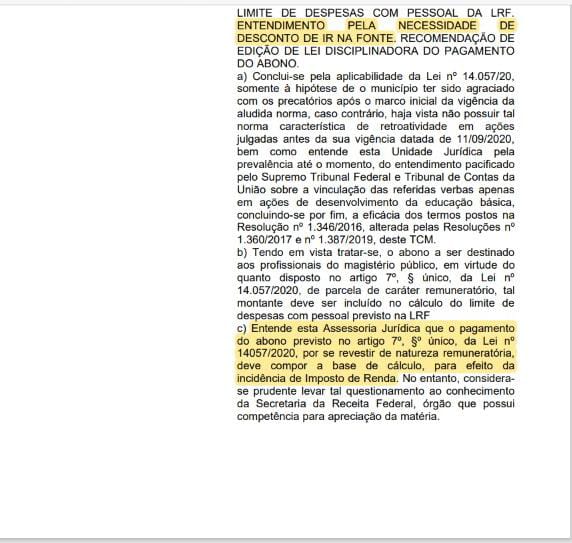

A decisão do governo municipal se respaldou numa manifestação dos órgãos de Controle Externo, um deles, o Tribunal de Contas dos Municípios da Bahia, conforme recorte abaixo do PARECER Nº 00620-21 do TCM/BA em resposta ao Processo nº PROCESSO Nº 05421e21 e , analogamente a Súmula do STJ 463.

Diante do exposto, o Município é obrigado a promover a retenção, sob pena de responsabilização dos gestores, prevista pela Lei de Responsabilidade Fiscal. Caso a Receita federal se manifeste favorável à natureza indenizatória e não incidência de Imposto de Renda, o servidor será integralmente restituído do valor retido na forma da legislação do IR.

Por Caio Pimenta para o News Infoco